您现在的位置是:首页 >其他 >节卡率先冲刺科创板,协作机器人商业化正当时网站首页其他

节卡率先冲刺科创板,协作机器人商业化正当时

日前,上交所新增受理节卡机器人股份有限公司科创板上市申请,该公司拟募集资金7.5亿元,国泰君安任保荐人。此前,节卡机器人共完成6轮融资,总融资额超14亿元。按照最后的一轮融资计算,公司引入软银愿景基金二期、沙特阿美风投基金、淡马锡联合领投D轮融资10亿元人民币,投前估值已达到35亿元。

值得关注的是,这也是协作机器人行业冲刺科创板第一股。作为智造行业的典型代表,从近年市场表现看,工业机器人已经出现需求疲软现象,但协作机器人赛道正在“卷”得热火朝天,迈入成熟的市场高增长阶段,这背后究竟有何原因?而节卡借此机遇冲刺IPO,又将赋予市场怎样的期待?

行业快速发展,热门选手开启IPO进程

解放人类大脑,还有待AIGC下一步动作,但解放人类双手,早已不是新鲜事。目前,协作机器人产业正在迈入高增长阶段。

其实在机械机器人品类中,协作机器人发展较晚。较早走向市场的工业机器人行业早已经历“高峰低谷”,在技术升级、产能扩大、市场下沉、资源整合等方面都在迎接大客户更精细化、定制化、高性价比需求的挑战。而细分领域协作机器人市场还有巨大的发展潜力,数据显示,2022年我国协作机器人市场规模约26.79亿元,中商产业研究院预测,2023年将超30亿元。支持这一赛道飞速发展的一大要素即市场需求。

当前,人口负增长已成事实,老龄化社会到来,劳动力减少之后,必然面临人力成本高的困扰。根据第三方调研机构高工产业研究院(GGII)统计数据,从终端客户使用成本来看,协作机器人单位时间成本仅约6.59元/小时,而人工成本升至37.88元/小时,已接近前者的6倍。由此可见,协作机器人成本优势十分明显。

此外,数字时代的商业竞争也依赖完善、高效的供应链系统,使制造业供应链韧性的重要性再度被放大。在发展高度不确定的环境下,全球制造业企业亟需通过数字化、自动化手段提升生产的柔性和管理的精益度,实现敏捷生产,而传统人力制造无法适应这样的快节奏。在上述背景下,协作机器人产业面临旺盛的市场需求。据资料显示,2022年中国协作机器人市场出货量超过19000多台,再创新高。今年,国产协作机器人将从小规模应用走向规模化应用,预计未来两三年将以40%的年复合增长率增长。

因此,下游市场拥抱生产自动化已成大势所趋,目光也自然落到协作机器人赛道几大厂牌身上。我国协作机器人产业在2015年才正式起步,国产协作机器人“三杰”之一的节卡成立于2014年7月,另外两位遨博、越疆分别成立于2015年1月、2015年7月。其实除了节卡上市申请正在受理中,另外两大厂牌也早已启动IPO进程。出货量排名前三的遨博计划于今年三季度在科创板上市,目前已确定上市辅导机构为华泰联合证券。越疆也在今年1月同中金公司签署上市辅导协议,预计最晚5月结束上市辅导工作流程。这样看来,“三杰”启动IPO的进度比较相近,各有竞争优势。

遨博的亮点在于突破了一体化关节、伺服控制、关节力矩传感器、应用软件开发环境等机器人核心技术,打破国外垄断,实现核心部件国产化,去年成为首个也是目前唯一一家获得国家级“制造业单项冠军”的协作机器人企业。越疆的实力也不容小觑,目前是业内首家拥有0.5-16kg全产品矩阵的协作机器人公司,产品远销全球140多个国家和地区,截至2022年累计销量达到68000台,连续蝉联国产工业机器人出口量NO.1。

而节卡目前是业内融资轮次最多且融资规模最大的企业,总计超过14亿元,由淡马锡、软银愿景基金二期等机构联合领投,完成IPO前最后一轮融资时,节卡机器人的估值为35亿元人民币。此番IPO若不出意外,节卡机器人将成为中国市场“协作机器人第一股”。

高科技企业前期研发成本高,回报周期长,因此,资本更加注重企业核心技术长远市场价值。结合招股书来看,节卡能在6轮融资中成为融资规模最大的企业,实属不易。

根据招股书,2020-2022年,公司研发支出持续上涨,分别为1801.49万元、2685.2万元、4750.92万元,占营业收入的比重分别为37.31%、15.27%、16.92%。这也导致其陷入亏损漩涡。

数据显示,节卡在2020年和2021年的净亏损分别为2395.78万元和723.31万元。不过,2022年,实现扭亏为盈,净利润约为573.57万元。这或许也是其受资本看好的原因之一。当然,节卡目前存在累计未弥补亏损,三年累计亏损2545.52万元,截至2022年12月31日,节卡股份未分配利润为-3571.47万元。这些账面问题,还有待节卡化解。

而节卡长期深耕研发,利润难以增长这样的经营困境,也是协作机器人几大厂牌正在面临的共性问题。除了研发成本高昂,协作机器人赛道虽然不挤,但前八大厂牌占据80%的市场份额,也意味着,没有弱的竞争对手,稍不留意,就被拉开差距。此外,机器人交付标准体系并不完善,大客户对产品合规存在质疑。种种因素综合起来,让协作机器人加快商业化落地存在难度。

那么,在这种情况下,节卡还能带给市场怎样的商业化想象呢?

“高毛利率+扩增10倍产能”,能否抢滩成功?

优势需要自己去标榜。节卡(JAKA)的经营理念是:just always keep amazing。这句话无疑也在揭示协作机器人的产品特性,即解放双手的应用场景,永远令人意外,充满惊喜,这也是节卡一直在追求的设计目标。

实际上,协作机器人与传统机器人存在较大不同。具体而言,传统工业机器人更注重标准化前提下,大规模部署,其主要应用在汽车制造、精密零件加工等重工业生产的成熟流水线,强调设计刚度,即做到抵抗外力作用不变形,以保证自动化流程精准无误。而协作机器人则更多地强调人机协作,追求轻量化、柔性操作。因此协作机器人除了能够应用于工业自动化领域外,还可应用于商业、医疗、教育等多种消费服务领域。这也是资本对协作机器人的发展有所期待的一大原因。

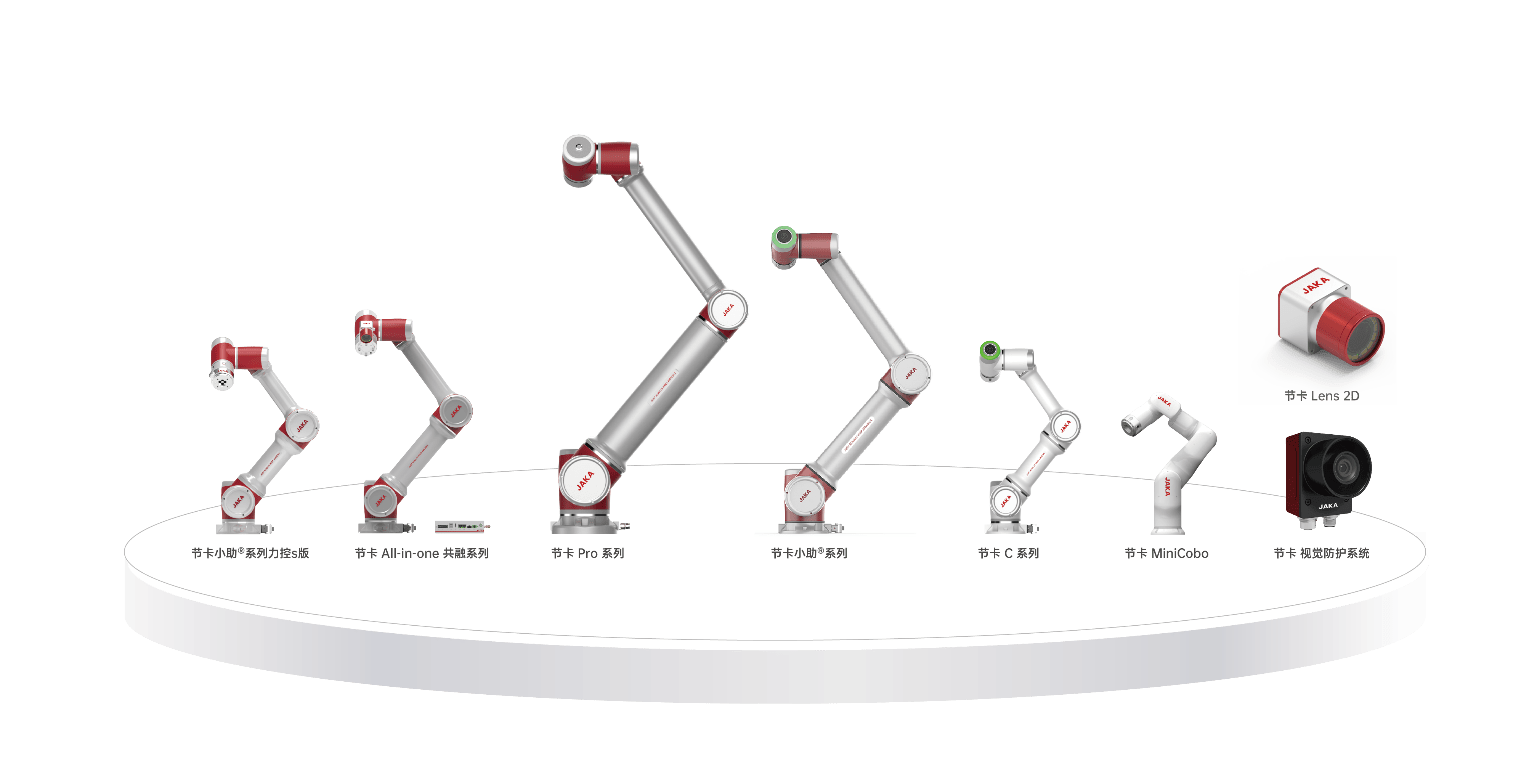

在需求广泛的背景下,节卡机器人产品在业内以灵巧迅捷、易上手著称,也因此,无线互联和智能互联技术一直被客户看好,这些技术可以提升应用便利性,满足客户的定制化需求及灵活性、精确度确认。此外,长期钻研特定应用场景研发,节卡已开发出多种类型产品冲刺下游市场各类需求行业。目前,节卡市占率居行业第二,仅次于遨博。

产品研发趋于成熟,市场需求日益高涨,行业不可避免进入规模化新周期,商业化内卷之战也正在拉开序幕。节卡此次冲刺IPO,募资7.5亿元,便可看出,其下一步棋落子何处。

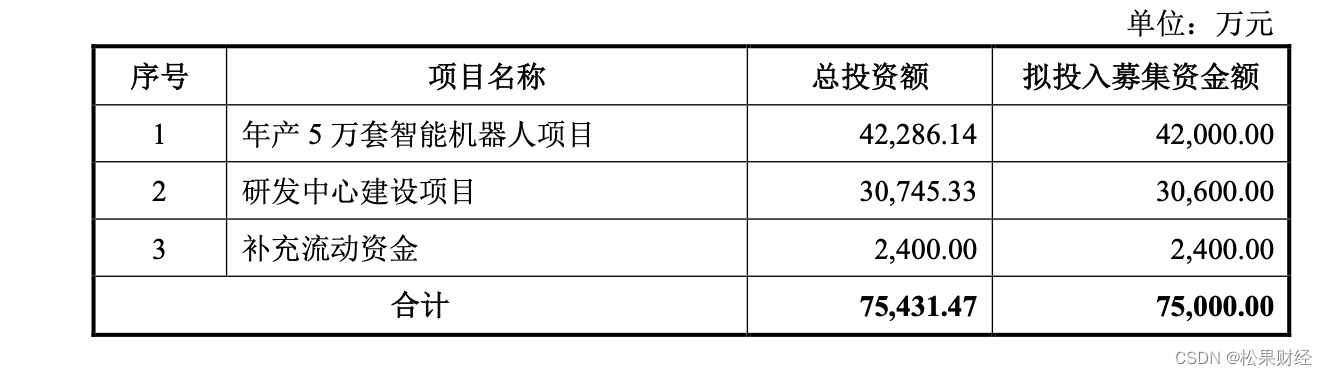

根据招股书显示,节卡本次募集资金用于项目及拟投入的募资金额如下:年产5万套智能机器人项目,拟投入募集资金额4.20亿元;研发中心建设项目,拟投入募集资金额3.06亿元;补充流动资金,拟投入募集资金额2400万元。重点是,2022年,节卡协作机器人产能仅5000台,这一次融资,意在扩大10倍产能,开拓协作机器人市场。

同时,对手也在抓紧布局,推进商业化进程,比如,2022年11月份,遨博中标比亚迪公司700台“拧螺丝”协作机器人订单,两个月后,遨博又和比亚迪续签7500台协作机器人大单。在这种竞争态势下,谁率先“走量”成功,谁就能争夺更多商业主动权。

但也有媒体分析,节卡此次募投计划非常激进,在产销率不足80%的前提下,扩产10倍不符常规。回顾节卡之前的发展模式,一直以来,其坚持“以销定产+安全库存”,此次大幅扩大产能的确会被认为是一次“冒险之举”,但从另一个角度来看,该举动彰显了节卡的开拓市场野心,其已逐步走出舒适区,企图通过加大体量实现商业规模更上一阶,无疑释放了积极的发展信号。鉴于当前市场需求逐步增长,节卡扩大生产规模,或将覆盖更多客户,进一步提升市场份额,并考虑到产能提升,有望实现对成本的有效控制。

另外,根据招股书显示,2020-2022年,节卡主营业务毛利率分别为50.27%、49.28%、50.2%,而行业均值分别为30.49%、23.48%、25.58%,远远高出行业均值。高毛利率,与前期下注过多研发成本,专攻特定解决场景高效自动化生产有关,技术扎实,稀缺度高,造就利润可观。如此,“高毛利率+10倍产能”这样一记“绝杀”,或能在此时行业高复合增长率下,实现高回报。

不过,风险难以避免。公司也表示,如果下游市场增长或市场开拓未及预期,新增产能存在不能被及时消化的风险。但不可否认的是,借此次冲刺IPO的机会,节卡积极推进协作机器人商业化进程,一定程度上有利于提升品牌知名度和市场影响力,并激发市场活力,打开协作机器人市场背后蕴藏的巨大价值。

作者:Tiny

来源:松果财经

站长推荐

- QT多线程的5种用法,通过使用线程解决UI主界面的耗时操作代码,防止界面卡死。

QT多线程的5种用法,通过使用线程解决UI主界面的耗时操作代码,防止界面卡死。...

QT多线程的5种用法,通过使用线程解决UI主界面的耗时操作代码,防止界面卡死。... - U8W/U8W-Mini使用与常见问题解决

U8W/U8W-Mini使用与常见问题解决

U8W/U8W-Mini使用与常见问题解决 - stm32使用HAL库配置串口中断收发数据(保姆级教程)

stm32使用HAL库配置串口中断收发数据(保姆级教程)

stm32使用HAL库配置串口中断收发数据(保姆级教程) - 分享几个国内免费的ChatGPT镜像网址(亲测有效)

分享几个国内免费的ChatGPT镜像网址(亲测有效)

分享几个国内免费的ChatGPT镜像网址(亲测有效) - Allegro16.6差分等长设置及走线总结

Allegro16.6差分等长设置及走线总结

Allegro16.6差分等长设置及走线总结